【价格方面】本周全国中厚板 价格 涨跌互现。上周上涨态势没有得到延续,涨幅最大的是南宁市场,跌幅最大的是华东区域。

表1:全国各主要城市价格行情(单位:元/吨)

上海:本周上海市场 中厚板价格 涨跌互现,截至发稿,市场主流普板价格5790元/吨,主流锰板价格5990元/吨,较上周下跌10元/吨。本周市场表现较为平稳,季节性回暖表现明显,除周中成交偏差外,整体成交情况良好。库存方面,据贸易商反馈,周初中板库存量偏低,部分资源规格紧俏。目前资源陆续到港,库存量周环比上涨0.4万吨。进入10月,项目开工热度不减,随工程项目稳定,需求也会持续放量。价格方面,上海 中板价格 处于相对高位,市场交投氛围尚可,贸易商操作还是较为谨慎。综合来看,短期内上海市场 中厚板价格 或将盘整运行。

京津冀:本周京津冀中厚板市场价格高位盘整运行,普中板14-20mm较上周上涨10元/吨,报价在5720-5810元/吨。供应方面,据调研本期京津冀中厚板样本企业15条产线,开工条数15条,开工率为100%,较上期持平。本期产量为35.35万吨,产能利用率84.87%,较上期增加4.32%。库存方面,2021年10月15日监测的10家中厚板生产企业本期钢厂厂内库存为17.4万吨,较上期减少0.2万吨。在限电限产和采暖季错峰生产的政策背景下,供给端偏弱预期尚存。市场方面,终端及投机需求略有显现,低价资源成交尚可,但总体成交依旧偏弱。心态方面,商户心态不稳,表示近期局势不明朗,个别商户借助涨价行情出货降库,加快资金、现货流通的意愿较强,终端市场观望情绪不减。综合预计,下周京津冀中厚板市场价格或将窄幅震荡调整为主。

广州:本周广州 中厚板价格 震荡下行,以韶钢Q235B为例,现主流过磅价报6080-6100元/吨,其余如柳钢、宝钢、鞍钢过磅价6030-6090元/吨,价格较上周小幅下跌10-20元/吨。市场方面,本周中厚板现货价格维持弱势盘整,虽盘面周初有明显趋弱,但由于多数商家库存持续减量,及受台风影响,近期到货量不多,周初商家报价略有小幅上探,其中部分商家成交表现略有好转。资源方面,虽个别钢厂已恢复生产,但本周尚无到货,现本地中厚板库存进一步减少,据同口径了解,本周本地中厚板库存量为18.5万吨左右,较上周库存减少0.6万吨。综合来看,短期市场补库不多,加上后续部分钢厂协议量减量,商家出货或将维持谨慎,预计下周本地 中厚板价格 延续震荡盘整。

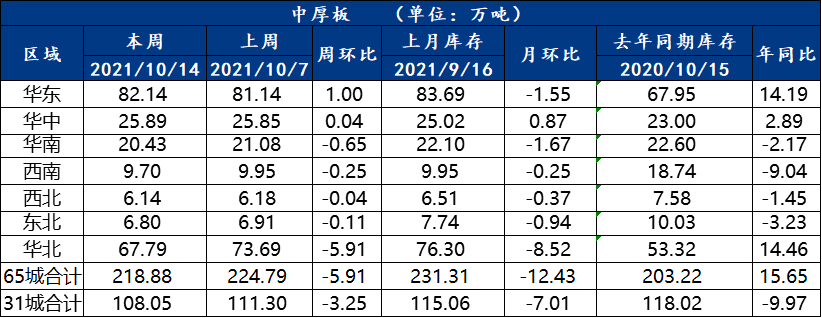

【库存数据】

全国中板库存总量为218.88万吨,较上周减少5.91万吨,其中华北区域减量占主要部分,周环比减少5.91万吨。

表2:全国中厚板社会库存(单位:万吨)

【供给方面】

本周开工率80.00%,周环比上升1.54%;钢厂周实际产量130.79万吨,周环比增加2.49万吨;钢厂产能利用率80.43%,周环比上升1.53%;钢厂库存73.53万吨,周环比减少2.88万吨。

表3:全国37家钢厂供给数据(单位:万吨)

【中厚板 钢厂调价 】

表4:全国中厚板钢厂一周调价(单位:元/吨)

【总结】

本周全国 中厚板价格 涨跌不一,市场资源量下降,节后第二周市场需求不及预期,整体出货情况偏弱,而限电限产政策开始趋缓,后续资源供应情况可能继续好转,商家以出货为主要操作方式。综合来看,预计短期中厚板市场或将窄幅震荡为主。

关键词:铝型材,冲压加工,中厚板

本网转载并注明自其它来源(非钢易通)的作品,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。 如涉及作品内容、版权等问题,请在作品发表之日起30日内与本网联系,并提供真实、有效的书面证明。我们将在核实后做出妥善处理。

增值电信业务经营许可证:B2-20170012

增值电信业务经营许可证:B2-20170012