概述:本周西南市场建材价格弱势运行,下游需求疲软,成交表现偏弱。

【一周价格走势回顾】

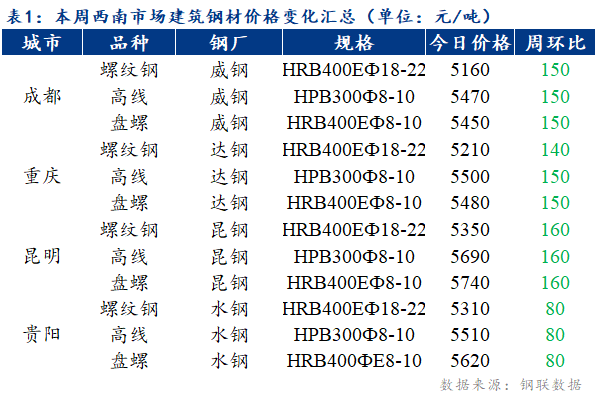

四川市场:本周四川建材价格偏弱运行。下游需求疲软,加之期螺、钢坯价格大幅下挫,市场价格持续下跌,市场心态偏弱,商家抛货套现情绪浓;而周五随着期螺反弹,市场投机需求有所抬升,成交好转。本周厂库、社库小幅增加,但增幅较小,库存压力一般。综上,预计下周四川建筑 钢材价格 或盘整运行。

重庆市场:本周重庆建材价格大幅下跌。期货及钢坯价格大幅下跌,市场恐慌情绪较浓,商家割肉套现离场,市场低价资源不断涌现。此外,受川渝两地价差放大影响,本周本地部分下游用户从川内采购,本地销售进一步受到抑制。不过,随着周五期货反弹,商家情绪有所恢复,投机需求释放,部分厂家日销售量达到1万吨,市场盼涨心切。预计下周重庆建筑 钢材价格 或小幅反弹。

贵州市场:本周贵阳建材弱势下跌,价格较上周跌80元/吨。云南受限电影响产量下降,加之本地市场价格优势较小,故对本地资源投放减少,目前市场库存水平仍偏低。下游终端采购积极性较弱,市场成交不太佳,商家对短期行情持谨慎态度。预计下周贵阳建材或继续窄幅震荡运行。

云南市场:本周云南建材价格大幅下跌。本周期货、钢坯价格大幅下跌,终端采购积极性不佳,商家心态偏弱,多降价出货为主。钢厂方面,云南限电影响持续,整体产量维持低位,由于跟周边市场价差明显收窄,钢厂外发量有所减小,厂库小幅增加。预计下周云南建筑 钢材价格 或盘整运行。

【市场库存】

本周成都市场建材库存总量为57.36万吨,较上周增加0.86万吨,增幅1.52%;重庆市场建材库存总量为48.2吨,较上周增加2.3万吨,增幅5.01%;贵阳市场建材库存总量为19.52万吨,较上周增加0.39万吨,增幅2.04%;昆明市场建材库存总量为79.38万吨,较上周减少5.02万吨,降幅5.95%。

【 钢厂调价 】

【钢厂库存】

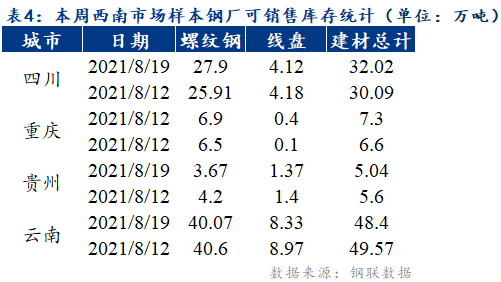

本周四川建材主流钢厂总库存32.02万吨,较上周增加1.93万吨;其中 螺纹钢库存 总量27.9万吨,较上周增加1.99万吨;线盘库存总量为4.12万吨,较上周减少0.06万吨。

本周重庆建材主流钢厂总库存7.3万吨,较上周增加0.7万吨;其中 螺纹钢库存 总量为6.9万吨,较上周增加0.4万吨;线盘库存总量为0.4万吨,较上周增加0.3万吨。

本周贵州建材主流钢厂总库存5.04万吨,较上周减少0.56万吨;其中 螺纹钢库存 总量为3.67万吨,较上周减少0.53万吨;线盘库存总量为1.37万吨,较上周减少0.03万吨。

本周云南建材主流钢厂总库存48.4万吨,较上周减少1.17万吨;其中 螺纹钢库存 总量为40.07万吨,较上周减少0.53万吨;线盘库存总量为8.33万吨,较上周减少0.64万吨。

【下周走势展望】

本周下游需求尚未改善,加之投机需求下滑,市场成交偏弱,价格弱势运行。目前市场价格已低于商家成本,加之钢厂利润大幅下滑,价格或阶段性形成支撑,但仍需关注后期下游需求释放情况。预计下周西南区域建材价格或盘整运行为主。

关键词:铝型材,冲压加工,建筑钢材

本网转载并注明自其它来源(非钢易通)的作品,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。 如涉及作品内容、版权等问题,请在作品发表之日起30日内与本网联系,并提供真实、有效的书面证明。我们将在核实后做出妥善处理。

增值电信业务经营许可证:B2-20170012

增值电信业务经营许可证:B2-20170012