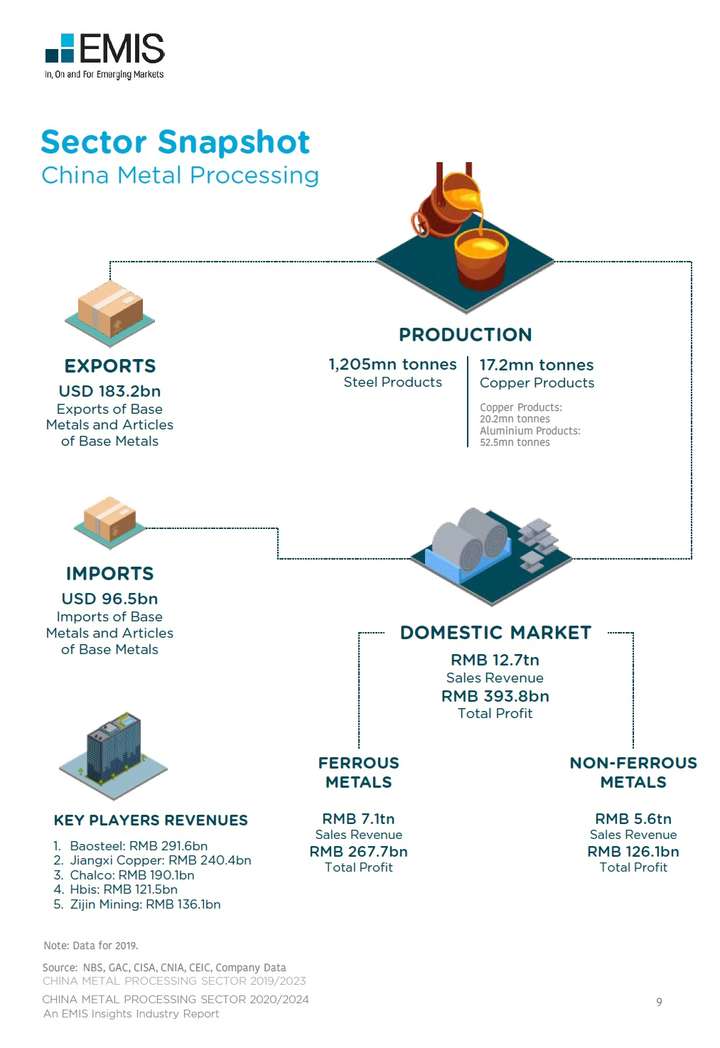

金属加工行业对中国经济至关重要,其健康发展对政府来说意义重大。中国是全球范围内铁、铝、铅和锌等多种金属及金属制品的最大生产国和消费国。这些金属和金属制品广泛应用于多个行业,包括建筑、汽车、机械和家电制造等。

中国的经济发展、黑色金属及有色金属产出和消费的变化,与贱金属和金属制品的全球价格密切相关。自21世纪初起,中国对金属的需求显著增长,当前对大多数金属的需求量占到全球总需求的50%左右。

长期以来,制造业一直是中国经济发展的主要驱动力。重工业的快速发展推动了金属加工业的增长,中国建造了数千座金属冶炼厂,造成结构性失衡和恶性竞争。过去几年中,消除过剩产能(特别是钢厂和初级铝冶炼厂的产能过剩)一直是决策部门的一项主要目标。为实现这一目标,中央政府正在与各省政府紧密合作,实施产业重组。

未来几年,随着中国经济从重工业向服务业转型,预计金属加工行业的增长速度将有所放缓。中国政府解决污染问题的决心,给外国企业提供了进入中国市场的机会,而这些企业会带来高端金属制品和创新技术。

2020年初新冠疫情在全球爆发,加上中美贸易紧张局势升级,这些因素给中国金属加工行业带来新的不确定性。新冠疫情对金属需求造成了严重影响,导致全球范围工业减产,造成全球贱金属价格暴跌。2020年下半年,价格有望反弹,内需的复苏也将推动金属加工行业增长。

行业前景展望

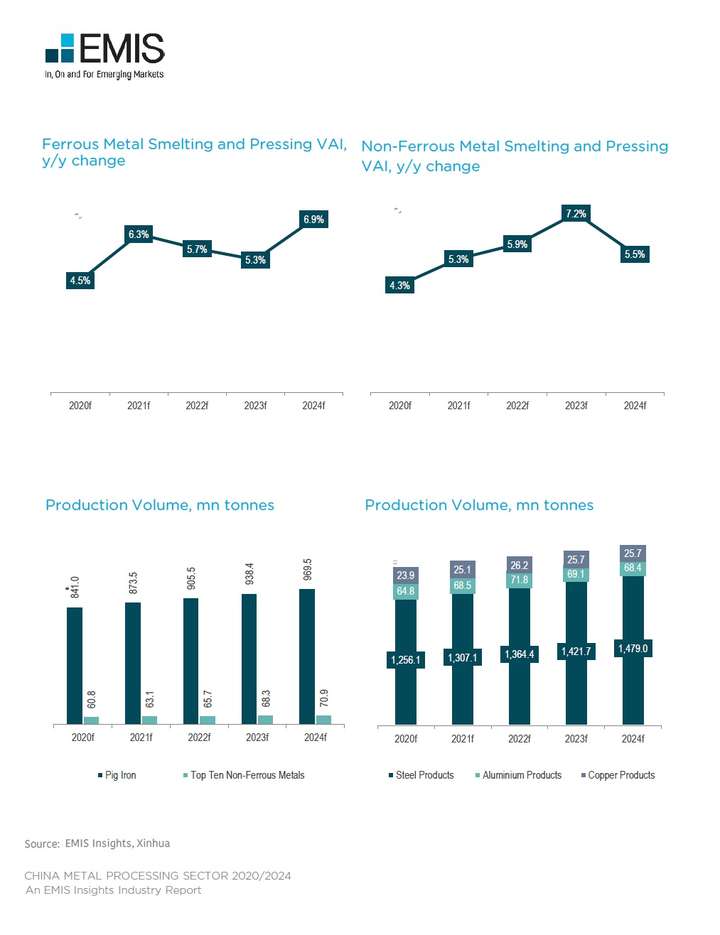

EMIS Insights估计,2020年至2024年,中国黑色金属加工子行业的增加值将以每年5.8%的平均速度增长,而有色金属加工子行业将以每年5.6%的平均速度增长。2020年,新冠疫情的全球蔓延对该行业造成了沉重打击。为遏制疫情传播,很多国家将封锁措施延续到了年中,因此,2020年全球经济复苏将放缓,金属需求也将减弱,进而拉低金属价格。黄金可能会是一个例外,因为对安全金融资产投资的增长使黄金市场表现十分强劲。

关键词:激光切割,加工服务平台,金属加工

本网转载并注明自其它来源(非钢易通)的作品,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。 如涉及作品内容、版权等问题,请在作品发表之日起30日内与本网联系,并提供真实、有效的书面证明。我们将在核实后做出妥善处理。

增值电信业务经营许可证:B2-20170012

增值电信业务经营许可证:B2-20170012